华鑫证券有限责任公司孙山山,肖燕南近期对妙可蓝多(600882)进行研究并发布了研究报告《公司事件点评报告:利润弹性释放,业绩实现高增》,给予妙可蓝多买入评级。

妙可蓝多

事件

2025年1月26日,妙可蓝多发布2024年业绩预告。

投资要点

利润实现高增,业绩弹性释放

根据预告,2024年公司归母净利润预计为0.90-1.30亿元,同增41.87%-104.92%;扣非归母净利润预计为0.38-0.53亿元,同增429.90%~639.06%。2024Q4归母净利润预计为0.05-0.45亿元,去年同期为0.30亿元;扣非归母净利润预计为-0.24~-0.09亿元,去年同期为0.09亿元。

成本费用改善,并表优化利润

成本同比改善,费用优化力度大。公司毛利率同比上升主要系原材料采购成本下降,另外积极推进降本增效措施,销售费用率同比下降;同时金融资产公允价值同比上升,去年同期存在少数股东权益,归母净利同比大幅上升。并表蒙牛奶酪,增厚报表利润。公司收购控股股东蒙牛乳业所持有蒙牛奶酪100%股权,2024年7月1日正式并表,蒙牛奶酪2024年归母净利润较上年同期增加约840万元。

盈利预测

我们看好公司作为奶酪龙头企业,开拓常温奶酪棒系列产品挖掘市场新增量,关注公司与蒙牛奶酪整合后的业务协同与效率提升,随着产能爬坡/费用管控效果释放,公司盈利能力有望进一步改善。根据公告,我们调整2024-2026年EPS为0.21/0.38/0.48(前值为0.16/0.22/0.31)元,当前股价对应PE分别为84/47/37倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、常温奶酪棒推广不及预期、奶酪板块增长不及预期、市场竞争加剧、整合效果低于预期风险等。

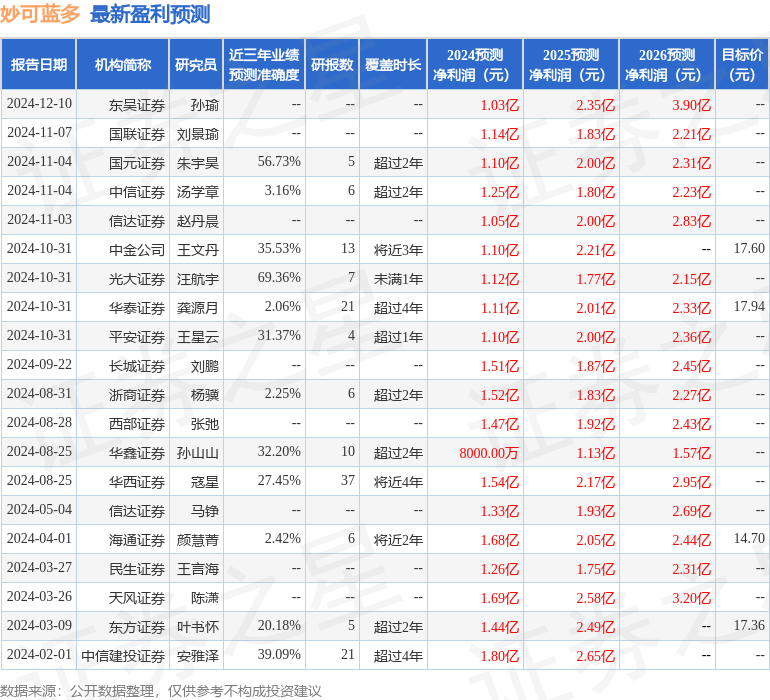

证券之星数据中心根据近三年发布的研报数据计算,光大证券汪航宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.36%,其预测2024年度归属净利润为盈利1.12亿,根据现价换算的预测PE为82.68。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为20.28。